Conto deposito: come scegliere davvero quello giusto (senza farsi fregare dal tasso)

Data pubblicazione: 19 febbraio 2026

Autore:

Nonostante la discesa dei tassi di interesse, negli ultimi mesi la ricerca “conto deposito” è tornata a crescere.

Il motivo è semplice. Mercati incerti e una domanda che gira sempre intorno alla stessa idea: meglio non rischiare.

Reazione comprensibile. Ma il rischio vero oggi non è investire male: è scegliere in automatico.

Perché il conto deposito è tornato di moda

Per chi ha tra i 18 e i 35 anni, il conto deposito è spesso visto come:

- un posto sicuro dove parcheggiare i soldi

- un’alternativa al conto corrente che non rende nulla

- una scelta semplice, senza decisioni complicate

Ed è proprio qui il punto: la semplicità rassicura, ma non sempre conviene.

Il conto deposito non serve a far crescere il patrimonio.

Serve a gestire la liquidità, cioè i soldi che potrebbero servirti a breve.

Il grande (falso) mito

Cerchi su internet, vedi “4% – 5%” e pensi: affare fatto.

In realtà stai guardando solo la copertina. Spesso dietro quei numeri ci sono:

- vincoli lunghi generalmente 24–36 mesi;

- promozioni temporanee, per attrarre nuovi clienti;

- interessi lordi, che non corrispondono a quelli che incassi davvero;

- soldi bloccati proprio quando potrebbero servirti

Il tasso è importante, ma scegliere solo quello significa decidere a metà.

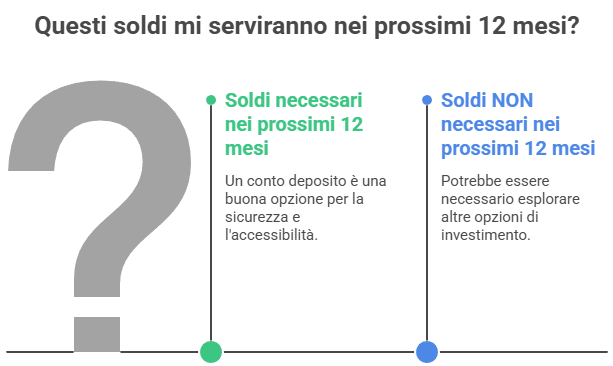

La domanda che conta davvero (e che quasi nessuno si fa)

Prima ancora di parlare di tassi, dovresti porti una domanda molto semplice:

Tenere liquidità ferma per anni per sicurezza è rassicurante, ma nel tempo ti fa perdere potere d’acquisto.

E no, mezzo punto in più non risolve il problema.

Le 5 domande giuste prima di aprire un conto deposito

Se vuoi fare una scelta sensata, parti da qui:

- Sto parcheggiando soldi o sto rimandando una decisione?

- Posso permettermi di non toccarli per davvero?

- Quanto guadagno netto, non sulla carta?

- Se cambiano le mie esigenze, posso uscire senza penalità pesanti?

- Questo conto deposito ha senso dentro il mio quadro finanziario complessivo?

Se non sai rispondere ad almeno due di queste, il problema non è il conto. È che stai decidendo qualcosa che in autonomia è difficile valutare bene.

Conto deposito libero o vincolato: il punto non è il rendimento

In teoria:

- libero = meno rendimento, più flessibilità;

- vincolato = più rendimento, meno libertà.

Nella pratica:

- il libero è perfetto per emergenze e liquidità vera

- il vincolato ha senso solo se sai con certezza che quei soldi non ti serviranno

E qui arriva il paradosso:

se sei sicuro che non ti serviranno… perché lasciarli fermi?

Perchè confrontarsi con un professionista fa la differenza

Il conto deposito, da solo, è semplice. Inserirlo nel modo giusto dentro la tua situazione finanziaria, molto meno.

Un professionista serve per capire quanta liquidità ti serve davvero, distinguere sicurezza da immobilismo ed evitare scelte comode oggi e sbagliate domani.

Perché il rischio più comune non è perdere soldi, è non farli lavorare quando potrebbero.

Quindi:

- Se la liquidità ti serve a breve, proteggila.

- Se non ti serve, lasciala ferma solo per abitudine è come tenere la macchina in garage per non rovinarla.

E se stai scegliendo solo in base alla percentuale, tranquillo: non stai investendo, stai solo facendo speed dating con le banche.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Garibaldi 86

20121, Milano

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Federico Lo Bianco e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.