Quanta percentuale del portafoglio riservare al rischio? Strategie di allocazione intelligenti

Data pubblicazione: 21 agosto 2025

Autore:

Quando si parla di investimenti, la domanda “quanta parte del mio portafoglio posso mettere a rischio?” è come chiedere “quanto peperoncino metto nella pasta?”.

Dipende dai gusti, ma anche da quanto sai resistere al bruciore.

Il problema è che molti investitori si concentrano solo sul rendimento potenziale, dimenticando che il rischio non è un concetto astratto: è ciò che ti fa oscillare il valore in portafoglio e, a volte, anche il sonno. Decidere la giusta percentuale da destinare a strumenti più volatili non è una questione di coraggio, ma di metodo.

Capire la propria tolleranza al rischio

Prima di parlare di percentuali, ci sono due domande che devi porti:

- Orizzonte temporale - Se i soldi ti servono tra 2 anni per comprare casa, devi ragionare in modo molto più prudente di chi investe per obiettivi a 20 o 30 anni.

- Resistenza emotiva - Puoi anche avere la strategia migliore al mondo, ma se al primo -10% in borsa inizi a vendere tutto, il problema non è il mercato: sei tu che hai impostato troppo rischio rispetto alla tua tolleranza.

Molti pensano che tolleranza al rischio significhi solo sopportare le perdite, ma è anche saper mantenere la rotta quando il mercato è in tempesta.

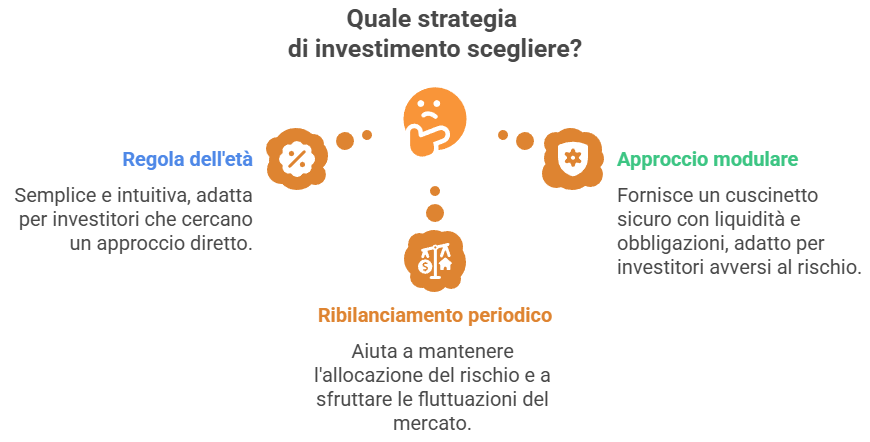

Strategie comuni per l'allocazione

Ok Fede, tutto chiaro, ma come faccio a capire qual è la mia soglia di rischio? E quanto posso mettere davvero nel comparto dinamico?

La verità è che non esiste una formula universale.

Ci sono diversi approcci, ognuno con i suoi pro e contro:

- Regola dell'età - Semplice e intuitiva: sottrai la tua età da 100 (o 110, se sei più aggressivo). Quello è il numero di punti percentuali da investire in asset rischiosi.

- Approccio modulare - Prima stabilisci un cuscinetto sicuro in liquidità e obbligazioni (per spese impreviste e protezione), poi diversifichi il resto in strumenti più dinamici come azioni, materie prime o settori in crescita.

- Ribilanciamento periodico - Una o due volte l’anno riporti il portafoglio alle percentuali iniziali. Serve a “comprare basso e vendere alto” in modo naturale, evitando che il rischio salga senza accorgertene.

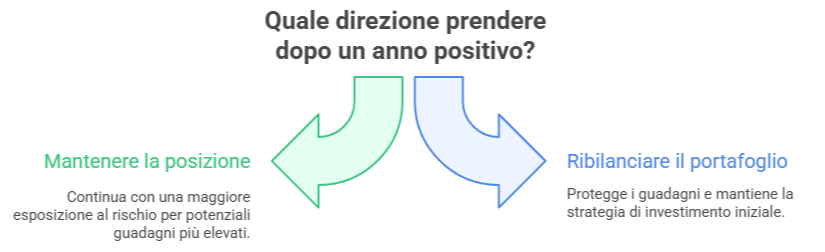

Un esempio pratico

Luca ha 35 anni, un capitale di 50.000€ e un orizzonte di 20 anni. Ha una tolleranza al rischio media.

- Scelta iniziale: 60% in strumenti a rischio (azioni globali ed ETF settoriali), 40% in strumenti difensivi (obbligazioni, liquidità).

- Dopo un anno molto positivo, la quota azionaria sale al 70% per effetto del mercato.

A questo punto, un investitore "aggressivo" potrebbe decidere di mantenere la posizione e proseguire.

Luca invece ribilancia, vendendo parte delle azioni e riportando il rischio al 60%. Così protegge i guadagni e mantiene il portafoglio coerente con la sua strategia iniziale.

Questo approccio riduce la possibilità di errori dettati dall’emotività, e fa sì che la strategia funzioni nel lungo periodo.

Una domanda utile

Non esiste la percentuale perfetta per tutti, ma esiste quella perfetta per te.

Trovarla significa fare un esercizio onesto: se domani perdessi il 20% della parte rischiosa del portafoglio, resteresti fedele al piano o venderesti in panico? La risposta ti dice già il tuo limite massimo.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Garibaldi 86

20121, Milano

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Federico Lo Bianco e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.