Quanto bisogna investire del proprio patrimonio?

Data pubblicazione: 05 marzo 2026

Autore:

“Quanto dovrei investire?”

È una domanda più intelligente di quanto sembri. Perché non riguarda solo i soldi: riguarda sicurezza, obiettivi e tranquillità mentale. La risposta non è il più possibile.

La risposta corretta è: quanto puoi investire senza compromettere la tua serenità. Vediamo come ragionarci in modo concreto.

La prima distinzione: breve termine vs lungo termine

Il criterio più semplice da cui partire è temporale: tutto ciò che ti serve nei prossimi 12-18 mesi non va investito in strumenti volatili.

Se sai già che tra un anno ti serviranno 15.000 euro per un anticipo casa, un’auto o un progetto personale, quei soldi devono essere disponibili. Senza condizioni. Senza dipendere dai mercati.

Il denaro destinato al breve termine ha una funzione precisa: stabilità.

Il cuscinetto: la base di ogni portafoglio sano

Qui entra in gioco un concetto fondamentale che spesso viene sottovalutato: ogni portafoglio deve avere un cuscinetto di liquidità prudente, cioè quella parte del patrimonio che non lasciamo ferma sul conto, ma che investiamo in modo estremamente conservativo.

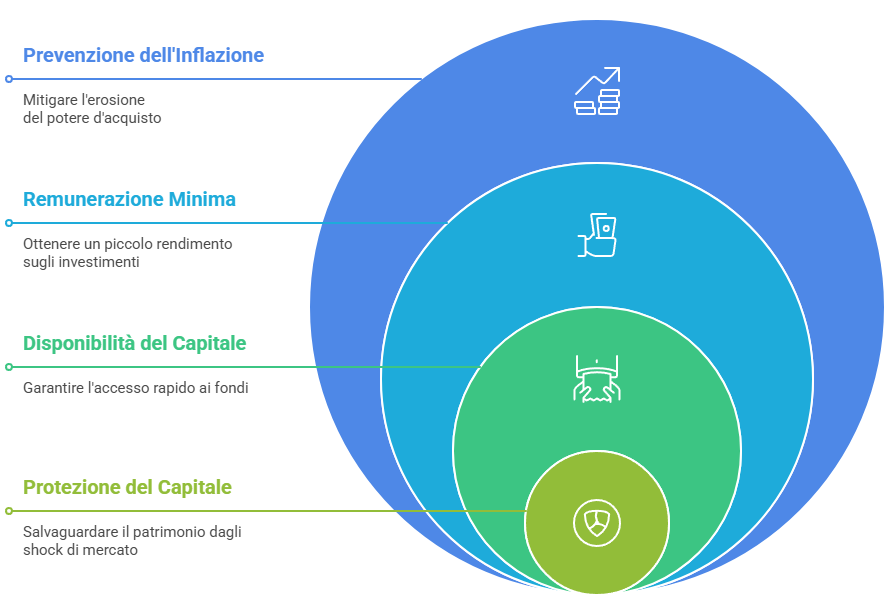

L’obiettivo non è fare rendimento elevato, ma:

- proteggere il capitale

- mantenerlo disponibile

- ottenere una piccola remunerazione

- evitare che l’inflazione lo eroda completamente

In pratica è la tua comfort zone finanziaria.

Non è liquidità improduttiva. È liquidità intelligente.

Di solito questo cuscinetto equivale a 3–6 mesi di spese (a volte di più, a seconda della stabilità lavorativa e della situazione personale). Sapere che esiste ti permette di investire la parte restante con maggiore lucidità, senza paura.

Evitare l’errore della liquidità parcheggiata

C’è poi un aspetto spesso ignorato: lasciare troppa liquidità sul conto corrente ha un costo.

In Italia, superati i 5.000 euro di giacenza media, scatta l’imposta di bollo.

In altre parole: paghi per tenere i soldi fermi.

Se a questo aggiungiamo l’inflazione, il risultato è chiaro: una parte del patrimonio sta lentamente perdendo valore senza fare nulla per te.

Questo non significa investire tutto alla cieca, ma evitare che il denaro resti inattivo senza una funzione precisa.

Investire non è mettere tutto sui mercati

Un errore comune è pensare che investire significhi esporsi al massimo rischio possibile. Non è così.

Un portafoglio sano è composto da più livelli:

- Liquidità immediata, per l'operatività quotidiana (pagamenti, carte, ecc.);

- Cuscinetto prudente, per il denaro che pensi di utilizzare nell'arco di pochi anni;

- Parte dinamica, che non pensi di utilizzare e puoi destinare a obiettivi di medio-lungo termine

Non è una scelta binaria tra tutto sul conto o tutto investito.

È una costruzione graduale e coerente.

Quindi, quanto bisogna investire?

Una regola pratica potrebbe essere questa:

- Mantieni disponibile ciò che ti serve nei prossimi 12-18 mesi.

- Costruisci un cuscinetto prudente ben dimensionato.

- Valuta di investire la parte che supera quella soglia.

- Evita di lasciare grandi somme ferme sopra i 5.000 euro senza un motivo strategico.

La vera domanda non è quanto investire ma quanto del mio patrimonio sta davvero lavorando per i miei obiettivi?

Tenere tutto fermo sul conto per sentirsi sicuri è come indossare il casco anche sul divano: tecnicamente protettivo, ma inutilmente limitante.

La sicurezza non nasce dall’immobilità: nasce dall’equilibrio.

E un patrimonio equilibrato non dorme: lavora, ma con criterio.

Bisogno di una consulenza?

Questo articolo ti è piaciuto?

Disclaimer

Dichiaro di essere l’autore dell’articolo, che non è riferibile a FinecoBank S.p.A. e di cui mi assumo pienamente la responsabilità, di aver rispettato le normative vigenti in materia di trasparenza, comunicazione e pubblicità finanziaria, oltre che aver citato correttamente tutte le fonti, nel rispetto del copyright. Il contenuto degli articoli pubblicati su questo sito non rappresenta in alcun modo una ricerca in materia di investimenti, né un servizio di consulenza in materia di investimenti nè attivita' di offerta al pubblico di strumenti finanziari. Eventuali decisioni che ne conseguono sono da ritenersi assunte dal cliente in piena autonomia ed a proprio rischio. Lo scrivente declina ogni responsabilità circa eventuali danni lamentati in conseguenza delle decisioni di investimento assunte.

Menù

Corso Garibaldi 86

20121, Milano

Mostra numero di telefono

Mostra e-mail

COPYRIGHT © 2026

- All Rights Reserved

- Fineco Bank S.p.A.

Le informazioni contenute nel presente sito internet sono curate da Federico Lo Bianco e non costituiscono in alcun modo raccomandazioni personalizzate rispetto alle caratteristiche del singolo lettore e potrebbero non essere adeguate rispetto alle sue conoscenze, alle sue esperienze, alla sua situazione finanziaria ed ai suoi obiettivi di investimento. Le informazioni contenute nel presente sito internet sono da intendersi a scopo puramente informativo. Trattasi di informazione standardizzata rivolta al pubblico indistinto (cfr. art 69, comma 1, punto c, Regolamento Emittenti Consob e considerando n.79 della direttiva Mifid 2006/73/CE), con lo scopo di offrire un supporto informativo e decisionale ai propri lettori e ai clienti mediante l’elaborazione di un flusso informativo di testi, dati, notizie, ricerche e analisi attraverso le varie pubblicazioni. FinecoBank S.p.A. non si assume alcuna responsabilità in merito alla correttezza, alla completezza e alla veridicità delle informazioni fornite.